חג פורים הוא חג בו יכול כל אחד להחליט על הופעתו ודרך הופעתו. צדיק יכול להתחפש לנבל, נבל יכול להתחפש לצדיק וכולם יכולים להתחפש לאינדיאנים וקאובואים או לסטטיק ובן אל. זה נוח ומשעשע במסגרת החג בגלל שהתחפושות תחומות לזמן ומקום וכך נמנעות טעויות מצערות.

בעולם העסקי ישנן תחפושות רבות אשר בגלל שאינן תחומות, לא תמיד אנו שמים לב שמדובר בתחפושות וכאן יש כבר סיכון. המקרים הפשוטים הינם כמובן ספר שהופך למעצב שיער. במקרה הזה הרי ביננו לא באמת משנה אם עובר על ראשי מעצב שיער או ספר אם התוצאה זהה והתשלום זהה. מצידי במקרה כזה שיקרא לעצמו גם Hair Designer. כשאני מחפש דירה לרכישה לא משנה לי אם מוצא לי את הדירה מתווך או יועץ נדל"ן. הבעיה מתחילה להסתבך כאשר יש הרבה כסף על השולחן.

באוקטובר 2017 נקבע במסגרת פשרה בתביעה ייצוגית כי תנובה תשלם פיצויים של מיליון וחצי שקלים על כך שעשתה תחפושת לחלב מעושר בויטמין D וסידן. מה שמעניין בתביעה זה שלא נטען כי תנובה לא העשירה את החלב בויטמין D כפי שהצהירה. להיפך. הוספת ויטמין D ככל הנראה כל כך זולה עד שהיה יותר זול לתנובה להוסיפו לכל סוגי החלב, מעושר ולא מעושר. על האריזות עם כיתוב "מעושר", האריזות בתחפושת אם תרצו, גבו מחיר יקר יותר.

*האם מי שעובד עם כסף מבין בכסף?*

בעבר עבדתי בהייטק. תמיד שעשעו אותי אנשים (הקרובים שלי, חברים שלהם וכו'), כששמעו שאני "עובד במחשבים". שאלו תמיד אם אוכל לבדוק מדוע המדפסת שלהם תקועה. באותו אופן אנשים מניחים שמי שעובד בבנק מבין בכסף. הבנקים כמובן מטפחים מחשבה שגויה זו. כך למשל משקיע בנק הפועלים כסף רב בקמפיין אשר נועד לשכנע אותנו כי אנשיו לא מחופשים ליועצים אלא הם באמת יועצים.

צילום: רימון חייט. שלט פרסומת בפתח תקווה, 2018

צילום: רימון חייט. שלט פרסומת בפתח תקווה, 2018

קודם כל "ייעוץ" שיש בו תשובה אחת שתעשיר את היועץ ותשובה שניה שלא תעשירו הוא ייעוץ בעייתי. בדוגמה לעיל, הבנק ירוויח אם אקח הלוואה ולא ירוויח אם אמצע משקיע. מי רוצה לנחש מה תהיה התשובה? אבל אנו בפורים והתחפושת הינה אפילו גדולה יותר. בדרך כלל כדאי להתייעץ עם מישהו שעשה בפועל את הדברים עליהם הוא מייעץ.

חישבו על יזם שהיה לו רעיון, הוא פיתח אותו, מצא לקוחות, מכר להם, שיווק, גדל, גייס אנשים והמשיך לצמוח. עכשיו חישבו על הבנקאי שכבר שנים עובד בסניף עם קביעות. לא שיווק אפילו ללקוח אחד, לא ראיין אף עובד ואפילו את כל נהלי העבודה שלו קבעו אחרים. כל זה ועוד לא הזכרנו שהמוצר שמוכר הבנקאי נוצר לפני כמה מאות שנים. האם באמת הבנקאי הוא האיש שאליו כדאי ליזם ללכת לייעוץ?

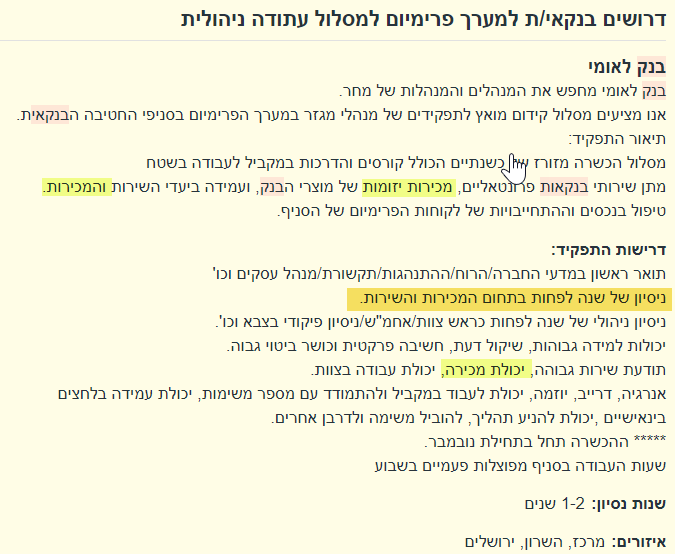

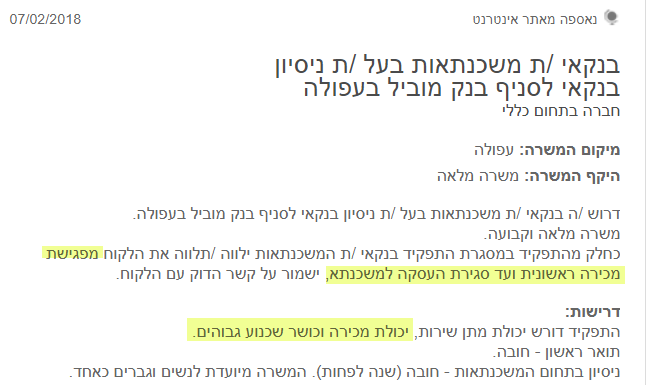

ובחזרה לשאלה, האם מי שעובד עם כסף מבין בכסף? ראו למשל את מודעת הדרושים של בנק לאומי למנהלים בבנק: ארבע פעמים(!) מופיע במודעה דרישה להיות איש מכירות. אפס פעמים מופיעה במודעה המלה כלכלה, פיננסים או מילה דומה. גם בהשכלה נדרשת אין כל אזכור לכלכלה אלא למקצועות כמו תקשורת, מדעי חברה, רוח ולכל היותר מנהל עסקים.

טוב, אולי מנהל הסניף הוא משרה ניהולית וברמות הנמוכות יותר, אלו שמול הלקוחות יש את אנשי המקצוע האמיתיים. הבעיה ברגע שמסתכלים על מודעת דרושים ליועצי משכנתאות מגלים מודעה פורימית. להזכירכם יועצי משכנתאות הם יועצים או אמורים לפחות להיות כך. אני מניח שכעת הבנתם את העיקרון. אז מה דעתכם "להתייעץ" עם מי שתפקידו למכור? זו עלולה להיות תספורת הרבה יותר כואבת מזו של ספר/מעצב שיער/hair designer.

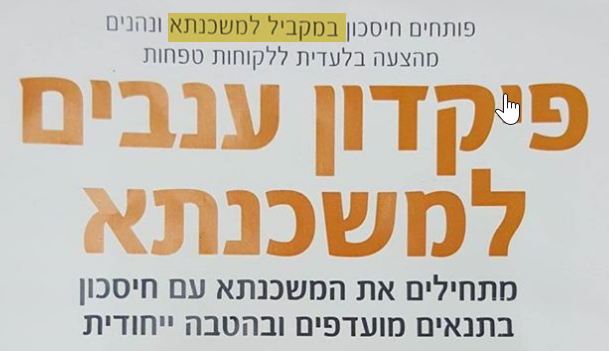

גם המוצרים הבנקאיים מחופשים לעתים קרובות כדי להגדיל את משיכתם. קחו למשל את המקרה הבא. רוב האנשים שיקבלו הצעה לקחת הלוואה של 200,000 שקלים בריבית 4% ולשים אותה בחיסכון נושא תשואה של 3.5%, יסרבו. ברור לחלוטין, שלחסוך מכסף שנלקח בהלוואה בחצי אחוז יותר, זו הצעה גרועה. הצעה גרועה יותר מציע בנק מזרחי־טפחות, אלא שהוא עושה לה תחפושת קלה. אני בטוח שהרבה אנשים נענים לה אחרת לא היה משתלם לעשות לה קמפיין פרסומי כזה. ההצעה של מזרחי לאלו שלוקחים משכנתה היא הפעם בפער של כ- 4% לרעת הלקוח. הבנק מציע לקחת משכנתא בריבית 4%. בתמורה הוא מציע "הטבה" בדמות פיקדון עם 0.18% תשואה (נכון למועד הבדיקה שלי).

הסיבה בגינה אנשים אינם שמים לב לתחפושת היא שהמוח שלנו אוהב לסדר דברים לפי נושאים. בנק מזרחי טשטש את הקשר בין חיסכון לבין הלוואה לדירה, למרות שמדובר בכסף הנלקח מאותו חשבון בנק. כל מי שהשתכנע מההודעה של מזרחי, וישים כל חודש 500 ש"ח מהתשלום החודשי בפקדון במקום בהחזר ההלוואה, כאילו לקח עוד 500 שקלים בריבית 4% כדי לשים אותם בחיסכון של 0.18%.

אם מישהו האמין שהפקדון שלמעלה מהווה באמת סוג של הטבה ולא רק תחפושת של הטבה, הוא עלול אפילו להסכים למשכנתה גרועה יותר, רק כדי להסכים ל"הטבה" שגם היא כלשעצמה עולה כסף רב.

הכותב הוא חבר בהנהלת התאחדות יועצי המשכנתאות