אם היה ספק למישהו שאנחנו משחקים במשחק "הנדמה לי", שבו מומחי כלכלה מספרים לנו סיפורים מנותקים מהמציאות ואנחנו מאמינים להם, כדאי לקרא את הסקר האחרון שפורסם בבלומברג בשבוע שעבר.

לפי הסקר של ארגון Aegon, עובדים רבים חיים בהכחשה היום בנוגע לכמות השנים שבה הם יוכלו באמת לעבוד. הסקר מצא כי רוב העובדים מתכננים לפרוש בגיל 65 בערך, אולם "המציאות המפוכחת היא ש -39% מהעובדים בעולם פרשו מוקדם מהמתוכנן", נכתב בדו"ח. "מתוכם, 30% הפסיקו לעבוד מוקדם יותר ממה שתכננו מסיבות בריאותיות, ו -26% עקב אבטלה או אובדן עבודה". הנתון סותר את הערכת הכלכלנים שהעלאת גיל הפרישה תפתור את בעית תשלומי הפנסיה. זה מסביר גם מדוע הציבור אדיש לפתרונות הלא רלבנטיים של הכלכלנים

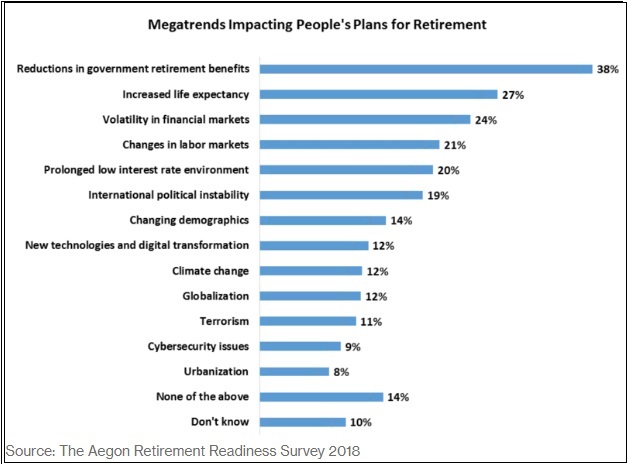

הסקר בוצע על 16,000 אנשים מ-15 מדינות ובדק מולם גם מה המגמות הגלובליות שישפיעו לדעתם על תוכניות הפרישה שלהם? התשובה הפופולרית ביותר היתה "הפחתת הטבות פרישה ממשלתיות". התשובה הזו נבחרה על ידי 38% מהנסקרים ברחבי העולם; בארה"ב ענו כך כ-26% מהנסקרים. הדאגה לפתח אלצהיימר או דמנציה צוטטה אצל 33% מהנסקרים. נראה כי העובדים לא הכירו בהשפעה העצומה של ההתקדמות הטכנולוגית על צמצום כוח העבודה . רק 12% חשבו שמדובר על גורם שישפיע להם על החסכונות. מעניין שתופעת ההתעלמות ועצימת העין מאיום האבטלה הטכנולוגית קיימת גם בקרב הציבור וגם בקרב הכלכלנים, מה שמסביר מדוע קובעי המדיניות לא פועלים כדי למצא פתרון לבעיה הקשה הזו.

המצב הפך לגרוע עוד יותר, כשהסקר ניסה לבדוק את הידע של העובדים בכל מה שקשור להשקעות ומושגים בסיסיים בכלכלה. על השאלה "האם רכישת מניות של חברה אחת בדרך כלל מספקת תשואה בטוחה יותר מקרן נאמנות" – ענו 16% מהנסקרים תשובה שגויה, 38% לא ידעו לענות בכלל. שיא התשובות השגויות היה בשאלה לגבי האינפלציה. יותר מ -20% מהעובדים לא הבינו כיצד האינפלציה הגבוהה פוגעת בכוח הקנייה שלהם. זה יכול להסביר מדוע הבנקים המרכזיים יכולים לנהל מדיניות מוניטרית שחותרת לייצר אינפלציה מתונה מבלי שתהיה על כך ביקורת ציבורית. זה יכול להסביר גם מדוע כולם מתעלמים מחישוב כוח הקניה של החסכון שנקבל בגיל פרישה. כך למשל חוסך שמקבל היום 5000 ש"ח בחודש, יכול לקנות כמעט כפול מוצרים מחוסך שיקבל את אותו סכום בעוד 25 שנה בגלל האינפלציה.

בארה"ב מצב החוסכים אפילו גרוע יותר. מחקר שפורסם על ידי GoBankingRates לפני כ-3 שנים מגלה כי 42% מהאמריקנים עומדים לצאת לגמלאות עם פחות מ -10,000 דולר בחסכונות. מלשכת הסטטיסטיקה והעבודה עולה כי האמריקאים בני 65 ומעלה צריכים להוציא עד 46,000 $ בשנה על בריאות. אלה לא חדשות טובות עבור אותם חוסכים. החסכונות הנמוכים, כוח הקניה הזעום, הפרישה המוקדמת והתכנון הלקוי עשויים להחליף את חיי השקט והשלווה הצפויים בפנסיה בתקופה שכולה עוני, מתח ודאגות רבות. ראוי היה אם בממשלות יפסיקו לטמון את הראש בחול ויתחילו לחשוב על פתרונות מחוץ לקופסא לבעיה כל כך יסודית ומהותית.