בנק ישראל פסל לאחרונה פרסומת של ישראכרט בה היא מציעה הלוואה ש"הופכת את המינוס לפלוס" ועל הדרך תאפשר לנו לחגוג את סגירת המינוס באיזה טיול טוב לחו"ל. במציאות מה שישראכט הציעה הוא שהמינוס בבנק פשוט יומר במינוס גדול עוד יותר אצלה. הפיקוח על הבנקים לא פעל מיוזמתו כדי לעצור את ההטעיה הזו בפרסום. הפסילה שלו הגיעה כמעט בחוסר רצון רק לאחר שנשלחו אליו מספר פניות מצד גופי תקשורת ופורסמו סרטונים ויראליים נגד הפרסומת ואזלת ידו של הפיקוח ברשתות החברתיות. למרות זאת, בעוד אני כותב שורות אלה גופי מימון שונים ממשיכים גם כעת להציע לציבור הרחב את התרמית של הלוואות מיידיות לכיסוי המינוס והם עושים זאת באין מפריע.

גם בממשלה נראה שלא כל כך מתרגשים מהפרסומות ומכניסתם של משפחות רבות למלכודות חוב שנועדו לצורך צריכה מיותרת. אינני זוכר שר אוצר אחד בממשלות האחרונות, שקרא לציבור לצמצם את כמות ההלוואות על ידי צמצום הצריכה. בפורומים כלכליים, שמופיעים בהם רה"מ או שרים כלכליים, הנתון של חובות משקי הבית משום נעלם מהמצגות. חשוב להבין, לא מדובר בתופעה שולית אלא במחלה פיננסית שמתפשטת בקצב מפחיד, כשהפעם איש בממסד לא מנסה לפתח לה חיסון.

מנתונים שהתקבלו לבקשת ynet מיפעת בקרת פרסום עולה כי בשלוש השנים האחרונות השקיעו הגופים הפיננסיים יותר מ-200 מיליון שקל בפרסום להלוואות, מתוכם כ-180 מיליון שקל במה שמכונה הלוואות "צרכניות" (הלוואות שאינן לדיור). 64.7 מיליון הושקעו רק בשנה האחרונה. הסכומים האלו אמורים לגדול בעקבות כניסתם של שחקנים חדשים לשוק הפיננסי. לעומת זאת תקציב המחלקה לחינוך פיננסי באוצר, זו שהיתה אמורה לתת לנו כלים כדי להתמודד עם פרסומות כאלה, עומד על 2 מיליון שקלים בשנה בלבד. כך התוצאה היא דור שלם שמופקר לשטיפת המוח הקטלנית של צד אחד. אז איך הגענו למצב שבו לכולם יש אינטרס שניקח הלוואות לבזבוזים?

צמיחה כלכלית נחשבת לאחד הנתונים הכלכליים החשובים ביותר בכלכלה המודרנית. ישראל צמחה בקצב נאה בשנים האחרונות, כמעט כפול מהממוצע מבין מדינות הOECD, אולם דוח העוני של הביטוח הלאומי מגלה שהצמיחה לא עזרה לחלק גדול מהאזרחים שנחשבים לעניים ביותר בקרב העולם המערבי. את ההסבר לפער הזה אפשר למצא בצורת מדידת הצמיחה בעולם. אדאיר טרנר, מהכלכלנים החשובים בבריטניה ומי שכיהן בעברו כראש הרשות הפיננסית בממלכה, הראה במסמך שפרסם ב2014 כי קיימת תלות מוחלטת של צמיחת המשק בגדילה עקבית של האשראי שמיוצר על ידי הבנקים, ואחרי כן מגולגל שוב בהלוואות על ידי חברות חוץ בנקאיות. איך כל זה מתקשר לגדילת חובות משקי הבית בישראל?

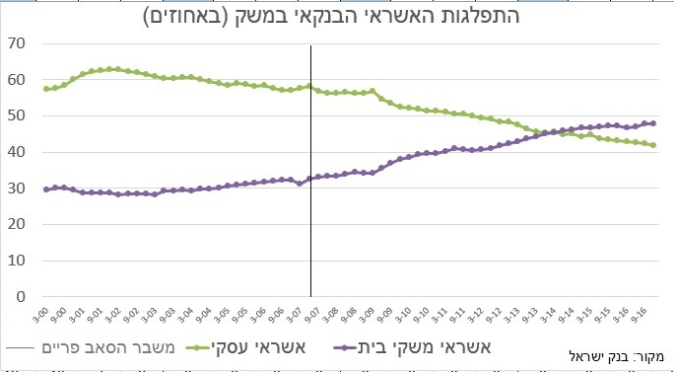

עד סוף העשור הקודם צרכנית האשראי העיקרית בישראל היתה התעשייה. זו הזרימה למשק עשרות מיליארדים (דרך משכורות, מיסים, תשלום לספקים וכו') והכל בזכות הלוואות בנקאיות וחוץ בנקאיות. למעשה, התעשייה היתה אחת הגורמים הבולטים שהובילו לצמיחה הנאה שנרשמה בישראל החל משנת 2004. ב-2008 החגיגה נגמרה – הייצוא נעצר בחריקת בלמים עקב משבר הסאב-פריים העולמי ומאז התקשה להתאושש. עם העצירה בייצוא באה עצירה באשראי העסקי. היה צורך למצוא מהר צרכן אשראי חלופי במקום התעשייה, אחרת המשק היה עלול להתחיל לסבול ממחסור חמור באשראי/כסף. הנגיד דאז סטנלי פישר זיהה את הצורך הזה וב-2008 מיהר להוריד את הריבית באופן חד. התוצאה היא הפיכת המשק הישראלי לכזה התלוי באופן מוחלט בהלוואות לצריכה ולדיור. אלה נסקו בעשרות אחוזים בתוך כעשור עד לשיא של 550 מיליארד ש"ח השנה, מתוכם 195 מיליארד שקל לצריכה והשאר לדיור.

ריבית היא רק כלי אחד כדי לגרום לנו לקחת הלוואות. נתוני הצמיחה הם יחסיים. הם לא מבטאים את גודל תפוקת המשק, אלא רק את השינוי החל בו. כלומר פעילות המשק צריכה לגדול בכל שנה ביחס לשנה שעברה על מנת לקיים צמיחה שנתית. המשמעות היא שלממשלות יש אינטרס לעודד את התעשייה לייצר בקצב הולך וגובר, למרות שאנחנו חיים כבר בעידן של שפע אדיר. התוצאה: חברות במשק מתחילות לתכנן מוצרים שמושבתים בכוונה אחרי זמן קצר על מנת להגביר באופן מלאכותי את הצריכה. מדובר בתופעה הולכת ומתרחבת המכונה “השבתה מתוכננת” או “התיישנות מתוכננת”, שבה יותר ויותר חברות דואגות שהמוצרים שלהן יושבתו, יתקלקלו או יצאו מהאופנה במכוון כדי שנקנה חדשים. לאחרונה למשל אפל וסמסונג נקנסו באיטליה על כך שגרמו במכוון לתקלות במכשירי הסמארטפון הישנים שלהן. מלבד כמה מדינות בודדות באירופה – הרגולטורים מאפשרים את הפרקטיקה הזו באין מפריע.

אבל שעבוד המערכת לצמיחה לא מסתיים רק בצד ההיצע אלא גם בצד הביקוש. ראשי המשק ורגולטורים מעודדים את האזרח לרכוש את אותם מוצרים על ידי העלמת עין מהלוואות זולות ומסוכנות שניתנות לו ושמתומרצות שוב על ידי ריביות מגוחכות של בנקים מרכזיים. עוד שיטה להגברת הביקוש היא מערך פרסום אינטנסיבי ללא פיקוח שנכנס אפילו עד מערכת החינוך. ברשת בתי הספר של אורט למשל בנק הפועלים עומד מאחורי תכנית לחינוך הפיננסי, בעוד תלמה היא זו שמובילה כבר כעשור את מערך החינוך לתזונה בריאה במערכות החינוך. מערכת כזו מכניסה את האזרח אל תוך מלכודות חוב, מעודדת אותו לצרוך יותר, מאלצת אותו לעבוד יותר, ולמעשה גם משאירה לו פחות זמן פנוי לעצמו ולמשפחתו.

ואם אתם מחפשים נקודת אור בכל החושך הזה, אז כבר היום ישנם חוגים בקרב הכלכלנים שנתמכים גם על ידי האו"ם ,ה-OECD וזוכי פרס נובל כמו ג'וזף שטיגליץ ,שמחפשים אחרי נוסחה טובה יותר למדוד צמיחה. מדידה שתתחשב גם במשאבים, שתקח בחשבון את הקיימות ,את צרכי האדם, את אושרו ועושרו. מדדים שונים כבר מיושמים במספר מדינות אולם מדובר כרגע בחלק שולי. ניתן לקרא על כך עוד באתר ה Beyond GDP. במקביל יותר ויותר כלכלנים קוראים לשנות את השיטה המוניטרית בה רוב הכסף מיוצר על ידי בנקים בצורת אשראי ובכך בעצם לנטרל את התלות המוחלטת של צמיחת הכלכלות בגדילת החובות.